En seguros hablamos continuamente de “riesgos”. Utilizamos esta palabra en dos sentidos muy distintos:

- En un sentido patrimonial, para referirnos a la cosa que pretendemos proteger (p.e. decimos “El riesgo está ubicado en la calle Velázquez” refiriéndonos al local para el que se estudia el seguro).

- En términos descriptivos identificando un suceso potencialmente lesivo para los intereses de nuestro cliente (p.e. el más conocido sin duda es el “riesgo de incendio” por el que consideramos la probabilidad e intensidad con que un incendio puede afectar al patrimonio, responsabilidades, continuidad de negocio, etc del interesado).

En Gerencia de Riesgos hasta podemos tener riesgos positivos como puede ser la innovación.

Una vez entendido este concepto hay que argumentar que los objetivos de todo empresario pasan necesariamente por la existencia de la empresa y, por tanto, por su subsistencia en caso de que algún hecho fortuito ataque a la línea de flotación de dicha supervivencia empresarial.

Por tanto todo empresario debiera tener muy clara, como política fundamental y básica, una adecuada gestión de sus riesgos o, al menos, la de aquellos capaces de acabar con la vida de su empresa.

No obstante y en general dicha política de control de riesgos brilla por su ausencia en la empresa española y en muchos casos que una empresa siga ahí depende más del azar que de una correcta gestión empresarial de dichos riesgos. Es un problema de miopía grave o de incultura en la materia pero hay que reconocer que en la mayoría de temas la empresa es profundamente inculta y precisa recurrir al conocimiento externalizado en materia fiscal, legal, social, medioambiental, financiero, etc. ¿Y en materia de riesgos? El experto externo es el corredor.

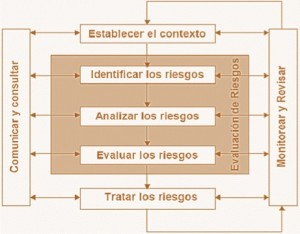

Una de las misiones de un corredor de seguros es la de asistir a su cliente en relación al siguiente esquema:

Para ello el corredor debe contar con formación específica en Gerencia de Riesgos (no todos la tienen) y, en caso necesario, solicitará la asistencia de un servicio de ingeniería que provea herramientas y conocimientos adicionales para garantizar un correcto diseño del modelo para su cliente.

Para ello el corredor debe contar con formación específica en Gerencia de Riesgos (no todos la tienen) y, en caso necesario, solicitará la asistencia de un servicio de ingeniería que provea herramientas y conocimientos adicionales para garantizar un correcto diseño del modelo para su cliente.

Todo ello puede ser visto, erróneamente, como un gasto. En general una buena Gerencia de Riesgos permitirá al empresario disfrutar de enormes ventajas competitivas que situarán ese “gasto” en el punto opuesto: es una inversión. ¿Por qué?

- Prevendrá pequeños accidentes que generan grandes pérdidas acumuladas, consumiendo recursos administrativos y gerenciales agravando el coste de las pólizas de seguro o conduciendo a su anulación por la desviación estadística que supone la mala gestión de riesgos. Suele verse como una mala respuesta del seguro cuando solo es un termómetro que avisa que algo va mal en casa, que estamos peor que la media.

- Prevendrá la ocurrencia de grandes daños o pérdidas por responsabilidades o paralización de la actividad asegurando la continuidad de negocio

- Establecerá un plan de contingencias ante siniestros graves garantizando la continuidad de negocio, el servicio a los clientes pese al siniestro y el mantenimiento de la cartera de clientes que, en otro caso, se perdería.

- Ahorrará en los costes de seguros permitiendo ajustar las coberturas a nuevos escenarios

- Al identificar correctamente los riesgos elimina situaciones de “falsa seguridad”

- Aumentará la satisfacción de los clientes al reducirse las no conformidades y los incumplimientos derivados del acaecimiento de situaciones imprevistas.

- Mejora la reputación de la marca al percibirse menos incidencias por parte de terceros

- La Gerencia de Riesgos alcanza a todos los niveles de actividad empresarial por lo que se reducen los impagados, las insolvencias y mejora la relación con las entidades financieras reduciendo costes e intereses.

- Se limita el riesgo en caso de entrada en concurso de acreedores protegiendo, además, el patrimonio familiar de Administradores y Directivos.

Para conseguir todo ello el Corredor con formación en Gerencia de Riesgos puede orientar a su cliente mediante sencillas recomendaciones que (en muchos casos) ni siquiera tienen coste sino que precisan un simple cambio de actitud o del modo en que se resuelven ciertos procedimientos en la empresa. Además existen métodos objetivos de cálculo como MESERI o GRETENER que permiten evaluar la mejora en seguridad de las instalaciones de la empresa cliente ofreciendo un antes/después con ratios de mejora muy llamativos.

En general toda empresa que confíe en un programa de Gerencia de Riesgos notará que “dejan de pasarle cosas” lo cual, con el tiempo, tiende a olvidarse. En el esquema aparece una línea que invita a revisar todo el modelo una y otra vez : en ese punto radica la bondad última del sistema puesto que la empresa es un ser vivo, que evoluciona y con ella sus riesgos. Un buen sistema de Gerencia de Riesgos no se detiene sino que avanza como compañero inseparable de la Dirección de la Empresa.

Además nos podemos preguntar ¿Y qué hace habitualmente el empresario español? Es muy sencillo: normalmente solo conoce la última línea del esquema, esa que pone “Tratar los riesgos”. Por ello, sin identificar, sin analizar, sin evaluación, concurre al mercado de seguros y dice “hazme un seguro para la nave que tenga responsabilidad civil” o “aquí tienes mi seguro, si me lo haces más barato me voy contigo”. Por culpa de su cliente el agente o corredor de seguros tienen solo una visión parcial de una empresa que, además, muchas veces oculta información clave como son las actividades complementarias o la facturación real (declarando menos el seguro sale más barato, claro, pero ¿para qué sirve un seguro basado en falsedades?); a lo largo de mi vida he hallado empresarios que han sido capaces de traer extintores de otra empresa amiga para que “colara” el seguro sin darse cuenta de que el “colador” lo tenían ellos en materia de seguridad.

Luego está el otro problema, ese en que un seguro es gestionado por cuñados, gestorías, bancos y claves abiertas por una compañía al empresario para retrocederle la comisión como si fuera un descuento. En esos casos falta todo el apoyo técnico de un profesional de los riesgos, bien porque había que satisfacer compromisos que nada tienen que ver con la seguridad de la empresa en materia de continuidad de negocio, bien por coacción en el caso de la banca para acceder a una cuenta de crédito o a un Leasing pero, me pregunto ¿de qué servirá eso cuando nos preguntemos cómo volver a empezar tras un siniestro grave?

Imaginemos a cuñados, amigos o bancos tomando las decisiones clave de la empresa: qué máquina comprar, qué empleados contratar y para qué puesto, qué productos fabricar o distribuir, a qué mercados dirigirnos, etc. ¿Toleraríamos esa injerencia en nuestros procesos y decisiones clave? Entonces ¿por qué las toleramos en la definición de nuestras herramientas de respuesta ante los riesgos que pueden ser decisivas para la desaparición de nuestra empresa?